¿Qué información debo suministrar?

- Debe remitir la totalidad de los registros de facturación dentro del plazo de presentación correspondiente al último período de liquidación de cada año natural.

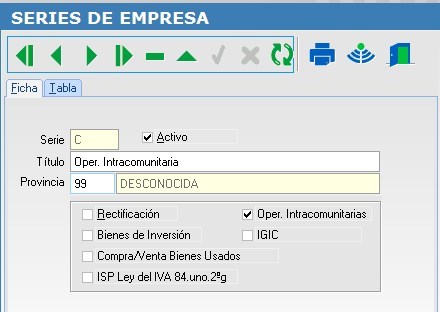

- La Serie en donde contabilice este tipo de facturas debe estar marcada como "Bienes de Inversión"

- Artículo 66 RIVA.

1.- El envío o recepción de bienes para la realización de los informes periciales o trabajos mencionados en el art.70, apartado uno, número 7º, de la Ley de Impuestos ( Ley 37/1992)

2.- La transferencia de bienes y adquisiciones intracomunitarias de bienes comprendidas en los art.9, apartado 3º, y 16, apartado 2º, de la Ley de Impuestos ( Ley 37/1992 )

- La serie donde contabilizamos este tipo de facturas debe estar marcado como tal.

- Cobros en metálico superiores a 6.000 misma persona/entidad/año. Estos registros el programa los gestiona de forma automática.

- Primas e indemnizaciones de entidades aseguradoras. Estas operaciones deben introducirse en el SII de forma manual.

La forma de introducir estos registros es la habitual en G2K, pinchamos el más, le indicamos el Tipo de Comunicación (con F3 el programa te muestra las opciones disponibles), introducimos el importe y los datos de la indeminización.

Facturas Emitidas:

¿Cuándo hay que enviar los registros de facturación a la EAT?

En todo caso el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse. Esta fecha límite coincide con el fin de plazo para expedir factura de acuerdo con el art. 11 RD 1619/2012, de forma que si un empresario emite una factura el 15 del mes siguiente al devengo, ese mismo día deberá remitir los registros de facturación a través del SII.

11 del RD 1619/2012

"Artículo 11. Plazo para la expedición de las facturas:

- 1. Las facturas deberán ser expedidas en el momento de realizarse la operación. No obstante, cuando el destinatario de la operación sea un empresario o profesional que actúe como tal, las facturas deberán expedirse antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto correspondiente a la citada operación.

- 2. En las entregas de bienes comprendidas en el artículo 75.Uno.8.º de la Ley del Impuesto, las facturas deberán expedirse antes del día 16 del mes siguiente a aquél en que se inicie la expedición o el transporte de los bienes con destino al adquirente.

- 3. En las operaciones acogidas al régimen especial del criterio de caja regulado en el Capítulo X del Título IX de la Ley del Impuesto, la expedición de la factura deberá realizarse en el momento de la realización de tales operaciones, salvo cuando el destinatario de la operación sea un empresario o profesional que actúe como tal, en cuyo caso deberán expedirse antes del día 16 del mes siguiente a aquel en que se haya realizado la operación."

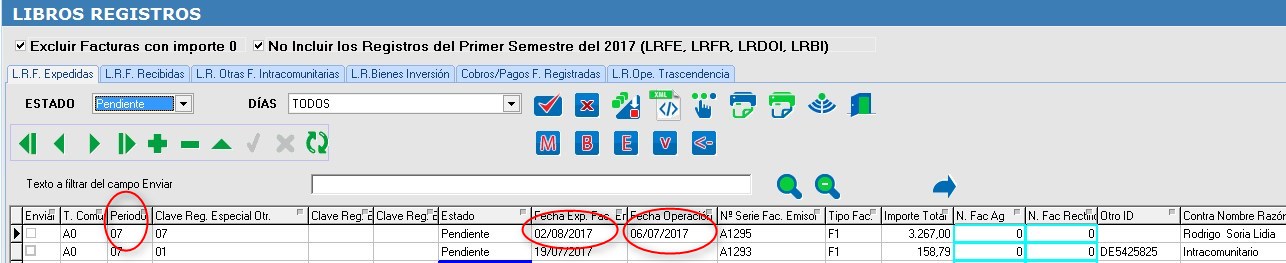

Un empresario A presta servicio a otro empresario el 2 de agosto del 2017, expidiendo la correspondiente factura ese mismo día.

El plazo para remitir el registro de esta factura a través del SII finaliza el 14 de agosto.

Un empresario A presta servicio a otro empresario el 2 de agosto del 2017, expidiendo la factura correspondiente el 13 septiembre del 2017 (el plazo de expedición finaliza el 15 de septiembre).

El plazo para remitir el registro de esta factura a través del SII finaliza el 15 de septiembre.

Un empresario realiza una entrega intracomunitaria a un cleinte francés. El inicio del transporte de los bienes se produce el 19 de octubre y la factura se expide el 15 de noviembre ( último día para expedir la factura de acuerdo con el art.11.2 RD 1619/2012 y fecha en el que se produce el devengo de la operación ).

El plazo para remitir el registro de esta factura a través del SII finaliza el 27 de noviembre.

Periódo Impositivo Facturas Emitidas

El Periódo Impositivo, es el periódo en que nos vamos a imputar el registro introducido.

Un empresario A vende mercancía a un empresario B el 6 de julio 2017. El empresario A expide la factura el 2 de agosto.

El empresario A remitirá los registros de la factura el 14 de agosto consignando el el LRFE, con Periódo 07.

Un empresario A vende mercancía a un empresario B el 2 de agosto 2017. El empresario A expide la factura el 31 de agosto.

El empresario A remitirá los registros de la factura el 12 de septiembre consignando el el LRFE, con Periódo 08.

Hay que recordar que en G2k el campo "Fecha Operación" es "Fecha entrega".

El campo "Fecha Entrega" cuando la factura tiene de herencia un albarán es la fecha del albarán, a no ser que se cambie manualmente.

Si los campos "Fecha" y "Fecha Entrega" tienen la misma fecha el campo "Fecha Operación" aparece vacío.

Facturas Recibidas

En el plazo de ocho días hábiles desde la fecha en que se produce el registro contable de la factura, y en todo caso, antes del día 16 del mes siguiente al periódo de liquidación en que se hayan incluido las operaciónes correspondientes ( periódo en el que se deduce el IVA Soportado ).

Se entiende que el registro contable de la factura se produce en la fecha de entrada en el sistema contable con independencia de la fecha reflejada en el asiento contable.

Un empresario que recibe una factura el 9 de agosto decide consignar y deducir la cuota soportada en el modelo 303 del mes de agosto, procediendo a su registro contable con fecha de entrada en el sistema el 13 de septiembre.

El plazo para remitir el registro de esta factura a través del SII finaliza el 15 de septiembre.

Un empresario que recibe una factura el 9 de agosto procede a su registro contable con fecha de entrada en el sistema 13 de octubre. .

El plazo para remitir el registro de esta factura a través del SII finaliza:

a) el 16 de octubre si deduce la factura en el modelo 303 de septiembre.

b) el 25 de octubre si deduce la factura en el modelo 303 de octubre.

De acuerdo con los ejemplos anteriores, una factura podrá deducirse una vez se haya recibido y se anote en el Libro Registro Facturas Recibidas antes de que finalice el plazo de presentación del modelo 303 en que se incluya. No obstante deberá tenerse en cuenta la fecha limite para remitir los registros a través del SII del día 15 del mes siguiente a aquel en que se proceda a la deducción.

Un empresario registra contablemente una factura recibida, de la que no tiene constancia de la fecha de recepción. La fecha de entrada en el sistema es el 13 de octubre.

El plazo para remitir el registro de esta facutura a través del SII finaliza el 28 de octubre.

La factura podrá deducirse a partir del periódo de liquidación correspondiente al mes de octubre.

En el caso de importaciones, los días se deberán computar desde que se produzca el registro contable del documento en el que conste la liquidación del IVA por la Aduana, y en todo caso, antes del día 16 del mes siguiente al final del periódo al que se referia la declaración en la que se hayan incluido ( periódo en el que se deduce el IVA Soportado).

Un empresario importa mercancías despachada a libre práctica el 25 de octubre, porduciéndose en esa misma fecha la admisión del DUA y liquidación del IVA por la Aduana.

El empresario decide consignar y deducir la cuota soportada en el modelo 303 del mes de octubre, procediendo a su registro contable el 9 de noviembre.

El plazo para remitir el registro de esta factura a través del SII finaliza el 15 de noviembre.

Periódo Impositivo Facturas Recibidas

El Periódo Impositivo, es el periódo en que nos vamos a imputar el registro introducido.

Un empresario A vende mercancía a un empresario B el 26 de septiembre 2017. El empresario A expide la factura el 2 de octubre. El empresario B recibe la factura el 6 de octubre y efectua su registro contable el 10 de octubre.

El empresario A remitirá los registros de la factura el 23 de octubre consignando el el LRFR, con Periódo 10.

Un empresario A vende mercancía a un empresario B el 26 de septiembre 2017. El empresario A expide la factura el 27 de septiembre. El empresario B recibe la factura el 30 de septiembre y efectua su registro contable el 10 de octubre.

Cabe dos posibilidades:

Un empresario A realiza una prestación de servicios empresario B el 8 de octubre 2017. El empresario B recibe la factura el 10 de octubre y efectua su registro contable el 14 de diciembre.

El empresario B remitirá los registros de la factura hasta el 15 de diciembre consignando LRFR, Periódo 11.

Facturas con Régimen Especial Criterio de Caja y su pago/cobro

Para dar de alta una factura remitida por un proveedor que aplica el RECC, primero se dará de alta la factura en el LRFR y se enviará el registro correspondiente y posteriormente se enviará otro registro con la información del pago.

El 5 de julio del 2017 un empresario acogido al RECC realiza una operación por importe de 5.000€ con otro empresario.

Se expide factura con fecha 01 de agosto del 2017.

La factura no es cobrada hasta el 15 de septiembre, realizandose el pago mediante transferencia bancaria.

¿Cúando y cómo deben registrarse estas operaciones?

La factura expedida con fecha 1 de agosto deberá informarse en un plazo de 8 días ( hasta el 11 de agosto ).

Una vez cobrada la factura el 15 de septiembre se remitirá el registro del pago en un plazo no superior a 8 días.

Facturas enviadas con errores

El registro que se envia hacienda te lo admite pero te advierte que contiene errores, el periódo para subsanar esos errores es hasta el día 15 del siguiente mes.

Webs de interés

Para comprobar si los registros se han subido correctamente la web de Hacienda tiene la siguiente página: https://www.agenciatributaria.gob.es/AEAT.sede/procedimientoini/G417.shtml

Para comprobar que los NIF Intracomunitarios son correctos:

http://ec.europa.eu/taxation_customs/vies/vatResponse.html.